關注我們

從現狀來看,中國葡萄酒行業目前邁入調整開放階段,從發展趨勢來看,首先2018年,葡萄酒企業將獲得更多新零售機遇,其次中國葡萄酒消費仍有較大的發展空間。

葡萄酒行業發展現狀

中國葡萄酒行業目前邁入調整開放階段

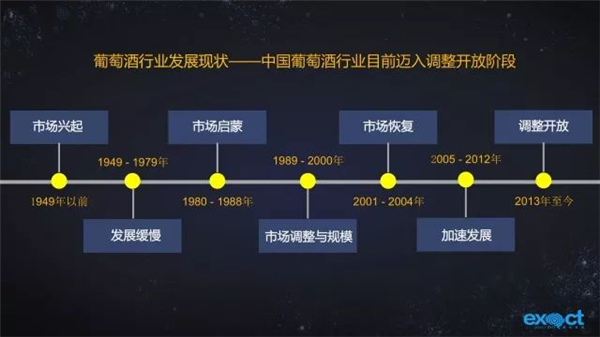

從產業發展的角度看,中國葡萄酒產業發展主要經歷了7個階段,目前可以看出已邁入調整開放階段。

1、市場興起:1949年以前,中國首家葡萄酒釀造公司張裕葡萄酒開啟中國葡萄酒現代工業化進程。

2、發展緩慢:1949-1979年,計劃經濟時代,葡萄酒業以產定銷,發展緩慢。

3、市場啟蒙:1980-1988年,許多葡萄酒企業上馬葡萄酒項目,產量年均增速17%,出現假冒偽劣酒。

4、市場調整與規范:1989-2000年,國家發布含汁量100%的葡萄酒產品國家標準和含汁量50%以上的葡萄酒行業標準,同時取消含汁量50%以下的葡萄酒的生產,葡萄酒行業步入調整期。

5、市場恢復:2001-2004年,市場恢復發展,高質量的產量回歸。國家經貿委發布“中國葡萄酒釀酒技術規范”。

6、加速發展:2005-2012年,市場加速發展,質量、品牌與產量全面提升,國外葡萄酒企業和產品加速進入中國市場。

7、調整開放:2013年至今,2013年以來逐年下滑,步入結構調整期。

從統計數據看,2014-2017年,中國葡萄酒產量呈逐年下滑態勢。2017年中國葡萄酒產量為100.1萬千升,同比下滑12%。據業內人士認為,中國葡萄酒正處于調整優化期,劣質產能下滑,優質產能上升。一方面,進口品牌對中國葡萄酒產業造成巨大沖擊;另一方面,低端低價競爭把國產葡萄酒逼入死胡同。

據統計數據顯示,2017年,中國消費的葡萄酒中約1/3來自于進口,進口總量為7.5億升,同比增長16.9%。其中七成多為瓶裝葡萄酒。從進口來源國來看,中國進口葡萄酒主要來自于法國、澳大利亞、智利、西班牙。

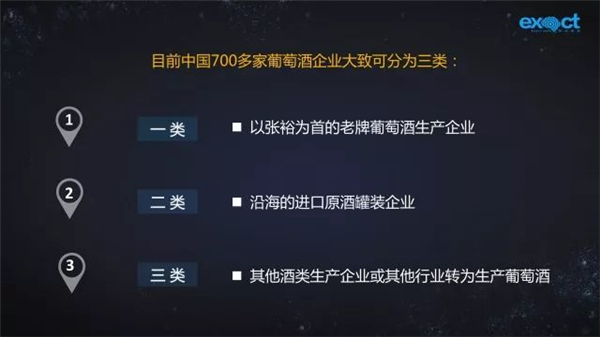

目前,中國過萬噸產能的葡萄酒企業為張裕、王朝、長城、威龍、通化、豐收等,其中張裕、長城、王朝三分天下,銷售收入占全行業的56%,行業集中度非常高。

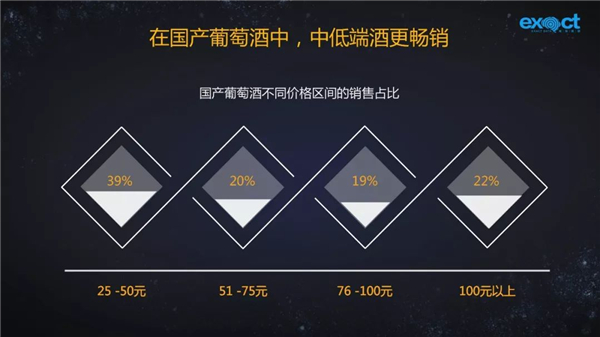

從消費市場來看,國產葡萄酒銷量占比最大的價格區間集中在25-50元,其次是51-75元、76-100元。單價100元以內的占據國產葡萄酒市場近八成。

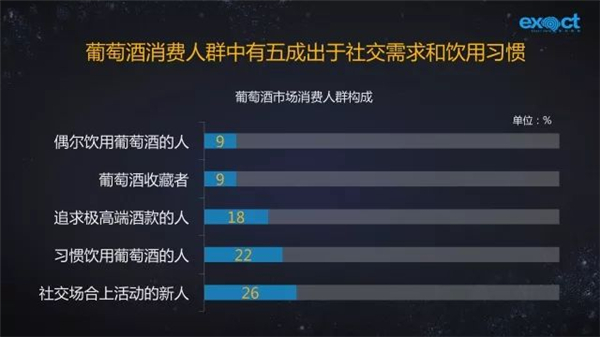

消費者人群的構成當中,剛開始在社交場合上活動的新人,和正逐漸形成葡萄酒飲用習慣的人群幾乎占據了整個人群的半壁江山。

葡萄酒行業發展趨勢

2016年,中國人均葡萄酒消費量僅為1.3升,與法國、意大利、德國有很大差距,也低于全球平均水平。中國葡萄酒消費還有很大的發展空間。

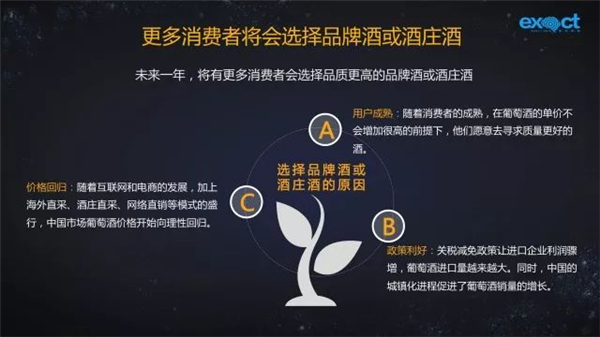

在傳統渠道,進口葡萄酒已占據了國內大賣場49%的市場空間,在電商渠道,進口葡萄酒占比高達84%,未來進口葡萄酒在國內市場的占有率持續提升,將給國產葡萄酒造成很大沖擊。

2018年,葡萄酒企業將獲得更多新零售機遇對于企業來說,抓住新零售機遇要做好四件事。

1、有價值:讓消費者消費葡萄酒時感覺快樂、物有所值。

2、做不同:葡萄酒本身就是個性化的產品,讓產品具有典型性特色。

3、有交流:與消費者多溝通,讓消費者親自體驗產品,成為產品品質創新的參與者與推動者。

4、有選擇:合理設置高、中、低端產品結構與性價比,滿足不同層次消費者的消費需求,以合理的性價比讓消費者有更多的選擇。

葡萄酒企業發展策略

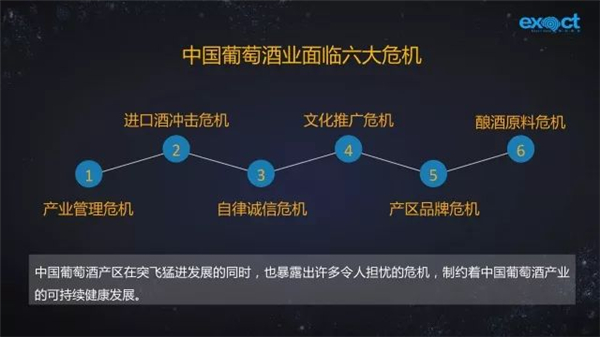

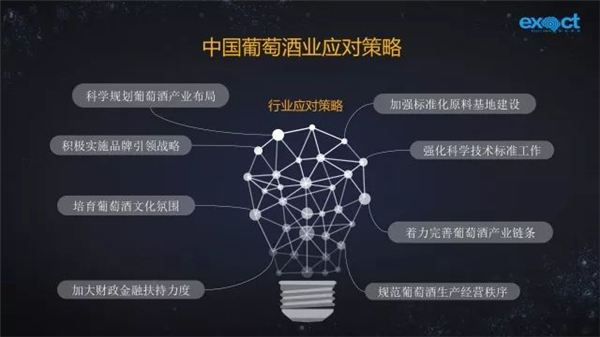

面對危機與挑戰,中國葡萄酒產業各方必須積極應對,及時調整戰略,制定應對策略,保證葡萄酒產業的健康發展。