關注我們

經過五年的洗禮,中國葡萄酒市場開始進入品牌化和市場化的新時代,這是企業發展壯大的新的歷史機遇。這個葡萄酒的新時代,將是一個消費市場從不成熟迅速走向成熟,消費者對葡萄酒從部分接受走向全面擁抱,從盲目跟從走向理性消費的時代;這個葡萄酒新時代,將是一個從產品魚龍混雜到品牌為王,終端從業者對葡萄酒從初步認知到充分理解,從被動接受產品到主動選擇品牌的時代;這個葡萄酒新時代,將是一個行業秩序從無序到有序,供應商對于葡萄酒從看不上到戰略重視,從簡單貿易到運營品牌的時代;這個葡萄酒新時代,將是一個渠道開始整合,行業加速洗牌,品牌企業上規模,重塑全球葡萄酒格局的時代。葡萄酒是未來十年的金礦,誰能搭上葡萄酒高速發展的列車,就能創造更多價值。

預測一

中國葡萄酒消費量5年內翻一番

原因一:高速增長的中國葡萄酒市場

據Vinexpo 與IWSR相關數據報告顯示,2016年中國消費金額達到167億美元,從消費額來說,中國超越英國($16bn)成為世界上第二大葡萄酒消費國。2016年中國的總消費量達到2.5億箱,而美國約為3.5億箱,所以不久將會超過美國,成為世界第一大葡萄酒消費國。到2020年,從消費額看,美國將達386億美元,中國217億美元,英國193億美元,法國160億美元,中國將為世界葡萄酒供應國貢獻71%的增長。可以說,中國葡萄酒市場正在高速增長。

原因二:“雙速并行”的中國消費市場正在崛起

數據顯示,到2020年,上層中產及富裕家庭數量將翻一番,達到1億戶。上層中產及富裕家庭數量占中國家庭總數的比例在2010年和2015年分別為7%和17%,這一比例在2020年將高達30%。

另外,生于80、90、00年代的中國人(相對于生于50、60、70年代的“上一代”,他們通常被稱為“新世代”) 正蓄勢待發,成為消費市場的主導力量。新世代的消費占比將從現在的45%激增至2020年的53%。

因此,未來五年,上層中產及富裕階層消費者、新世代消費者這兩股力量將深刻改變中國的消費市場。

預測二

逐步形成3-4個全國性品牌

首先,前三名的單一葡萄酒品牌的年銷售額將超過5億,還會出現5-10個區域性大品牌,他們將引領中國葡萄酒行業發展。其次,品牌呈長尾線性走向。過去品牌過于分散,缺乏主渠道和主品牌。未來消費者對品牌的需求越來越強,主流品牌將引領中國市場發展方向。最后,簡單貿易產品和OEM市場占比會越來越少。

之所以市場品牌集中化,是因為零售主渠道逐漸形成,法律更健全、更嚴格,消費結構的改變以及消費習慣的形成。

預測三

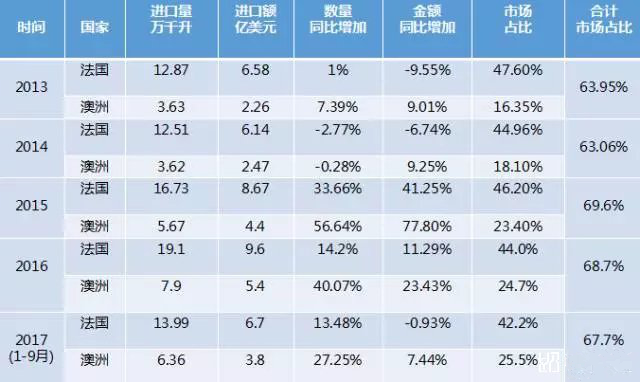

澳大利亞酒的進口將加速上升

澳大利亞酒的進口將加速上升,預計5年內趕上法國,在中國市場并駕齊驅。2013-2017年,澳大利亞一路領跑,占比也由16.35%增至25.5%。

未來五年,葡萄酒消費渠道將被重塑

未來五年,消費群體、消費場景、購買用途、購買方式、購買渠道都會發生變化。中國市場需要關注以下幾點消費因素:

個人的口味喜好是關鍵;

跟風消費;

不同渠道信息的引導;

不同的消費目的性(酒精適度刺激、餐飲禮品需求、特殊慶典等)。

因此,葡萄酒的消費渠道也會發生變化。首先,零售渠道將重構。專業酒類連鎖超市和社區店銷售占比將會大幅上升,商超賣場的出貨量將大幅降低。其次,餐飲渠道會再造。供應商和餐廳的利益分配比例將更加合理;自帶酒水比例會下降;平價自選式酒柜將流行。再次,電商渠道(B2C)會繼續增長,但增速放緩;最后,團購的整體占比降低,但全國平均比例估計還會有40%;大城市的占比會明顯降低,在中小型城市團購比例會依然會很高;團購模式將發生變化,移動端下單和專業化的服務將取得競爭優勢。

消費升級,更需要“好東西”

隨著消費者知識和文化的提升,對品牌的要求越來越高,對品牌背后的代表的意義關注越來越多,要求適合自己。消費者越來越希望買到的不是“貴的東西”,而是“好的東西”。那么,什么是好東西呢?就是質量要好、價格要合理,顏值還要高。市場倒逼經營者要為這類消費者提供“好的東西”。在這樣的背景下,葡萄酒行業既有挑戰也有機遇。機遇在于,未來五年將新增3500萬中產階級葡萄酒消費者,精品和品牌葡萄酒將在這一輪消費升級中成為最大贏家。