關注我們

中國葡萄酒消費市場日益擴大,國外很多的葡萄酒大佬酒莊和巨頭酒商也都紛紛瞄準了中國市場,國內的很多投資者也大力注資,將目光移向了進口葡萄酒這塊蛋糕,紛紛成立酒業公司進口葡萄酒。可是,別說酒業公司了,就連報關行的報關員,如果沒有接觸過葡萄酒進口,也會被弄得一頭霧水,折騰得痛不欲生,稍有不慎就是被扣倉、移送緝私科等等,還有一些公司則因為無法申請到衛生許可證而無法銷售。為此,藍菲酒業特意搜集最權威的報關信息和資料,整理出一份完整的葡萄酒進口流程,供廣大酒業公司及讀者參考。

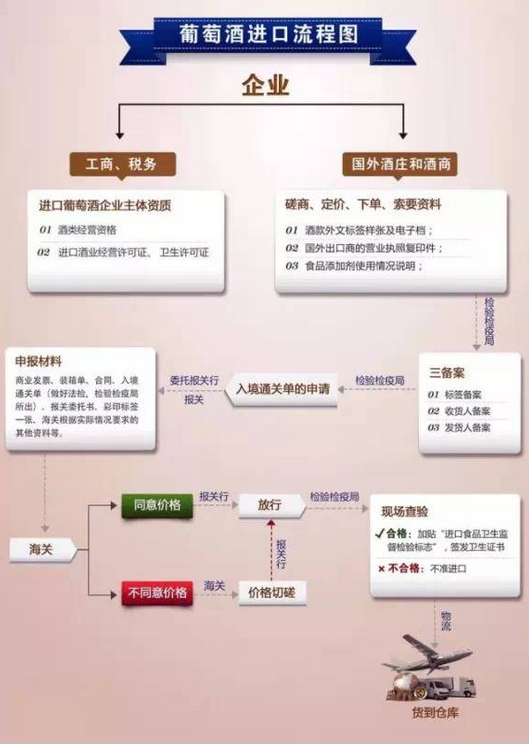

一 進口葡萄酒企業主體資質

國內的企業要從事進口葡萄酒的進出口和經銷業務,除了辦妥一般經營性企業的工商、稅務手續外,其企業營業執照的營業范圍內還應該包括酒類經營資格,具備進口酒類經營許可證和衛生許可證。申請這類行政許可證書需要比較長的時間,需要提早做好準備,否則即使國外酒莊準備好了貨物也無法進口。

如果企業沒有申請進出口權,而又想進口葡萄酒,那就只能通過簽約委托的方式,委托進出口公司代為進口。

二 選擇目標酒莊和酒商

其實酒莊和酒商的選擇可以同進口葡萄酒企業資質的申請同時進行,這樣就可以節省大量的時間。如果談妥價格后,決定進口某個酒莊的葡萄酒,需要及時向酒莊或酒商索要相關的資料,最主要的包括:

(1)酒款外文標簽樣張及電子檔;

(2)國外出口商的營業執照復印件;

(3)食品添加劑使用情況說明;

以上的資料在接下來的備案中需要提交給檢驗檢疫局,所以需要提前準備。

三 標簽、收貨人、發貨人的備案

從上面的流程中我們可以看出,在報關前需要向當地的進出口檢驗檢疫局進行三個備案,分別是標簽備案、收貨人備案和發貨人備案。

(1)標簽備案需要提交的材料包括進口葡萄酒公司營業執照原件及復印件(加蓋公章)、原標簽1份、翻譯標簽1份、中文標簽2份、標簽申請書、標簽申請表以及檢驗檢疫局根據實際情況要求的其他材料等。需要注意的是,標簽需要彩印并加蓋公章。

(2)收貨人備案需要提交的材料包括進口葡萄酒公司營業執照原件及復印件1份(加蓋公章)、進口收貨人備案登記表、經營范圍以及存放地點說明、企業食品安全管理制度以及檢驗檢疫局根據實際情況要求的其他材料等。

(3)發貨人備案需要提交的材料包括國外出口商營業執照、進口食品境外出口商或者代理商備案信息表、食品添加劑使用情況說明以及檢驗檢疫局根據實際情況要求的其他材料等。

四 入境通關單的申請

無論是通過陸地口岸還是海運口岸,貨物都必須具有入境通關單才能夠進行報關。申請通關單時需要向檢驗檢疫局提交的資料包括之前備案好的酒標復印件,原產地證,發票、裝箱單、購銷合同復印件以及查貨清單等。注意通關單的有效期為90天,因此通關單的申請可以在貨物到達口岸的前幾天申請,以免提前申請后過期。

五 報關

進口葡萄酒企業的報關一般都是通過委托報關行進行的,需要向報關行提供的申報要素信息包括:貨物名稱(中文及外文)、品牌(中文及外文)、酒莊名(酒廠)、原產國及區域名稱、包裝規格、加工方法、級別、年份、酒精度等。報關時需要提交的申報材料包括商業發票、裝箱單、合同、入境通關單(做好法檢,檢驗檢疫局所出)、報關委托書、彩印標簽一張以及海關根據實際情況要求的其他資料等。

備齊報關材料后報關行會在電子口岸系統里面進行申報,出單后報關行到海關遞單,并打印出稅單,企業拿到稅單后就可以到銀行交稅,交完稅后即可要求報關行做放行。從報關單放行時開始計算,有效期為5天。若要做延期,需在報關單過期前,每一次可以延期5天。貨物必須在報關單的有效期內過關。

關于稅款的計算,都是以貨物的CIF價格(成本+保險費+運費)為基數,如果貨物在申報時為FOB價格(離岸價),需要在報關單中將運費、保險費、雜費等加上。一般進口葡萄酒(瓶裝)所需要交納的稅費包括關稅14%(最惠國待遇)、增值稅17%、消費稅10%。如果葡萄酒的原產國屬于享受協定稅率的國家,企業在申報時還需要向海關提供一些其它的資料,其中原產地證書和原廠發票是必不可少的。

在申報的過程中,出單前海關會對企業所提供的葡萄酒價格進行嚴格審核,所以企業一定要如實申報。萬一海關不認可進口葡萄酒企業所申報的價格,會同企業進行價格磋商,企業需要提供的價格磋商材料包括光盤(酒標電子檔)、原產發票正本、提運單正本、酒標樣張正本、國內銷售證明材料、結匯證明、貿易流程說明以及海關根據實際情況要求的其他資料等。價格磋商會持續較長的時間,有可能需要一個月,因此,企業需要根據實際情況安排好貨物運輸時間,以免產生額外的倉儲費用。

六 現場查驗

進口葡萄酒到口岸后,先到達檢驗檢疫局進行查貨并且抽樣檢驗,查看實貨標簽,對監督檢驗合格的貨物加貼“進口食品衛生監督檢驗標志”,簽發衛生證書(正本、副本),監督檢驗不合格的不準進口。經檢驗檢疫局查驗完畢后,貨物即可過中國海關入境,海關也有可能會對貨物進行第二次的查驗,查驗無問題后即可由物流公司送貨至收貨人地址。衛生證書的簽發一般都是在查驗后的15個工作日內,企業沒有取得衛生證書之前,所進口的產品一概不允許上市銷售。

七 增值稅抵扣

貨物順利進口后,企業憑借海關提供的進口增值稅專用繳款書可以辦理增值稅抵扣業務。