關注我們

5月21日上午10點半,中國食品土畜進出口商會酒類進出口商分會秘書長王旭偉在樂酒客直播中介紹了中國酒類進口情況,并對新的發展契機和趨勢進行了分析。

1.酒類進口貿易總體情況

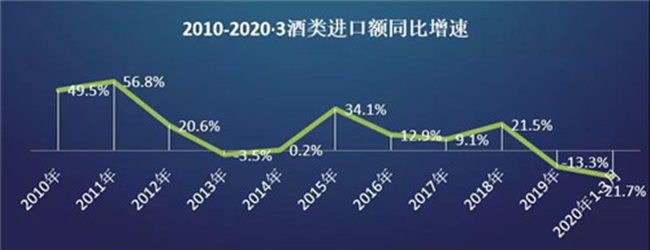

中國酒類進口情況(2010—2020·3)

2020年一季度,中國進口酒類金額8.7億美元,同比下降21.7%。2010—2019年,十年間的年均復合增長率為13.8%。

過去十年,每年的酒類進口總額除了2013年這一年有微幅下降以外,其他的年份總體都屬于增長的狀態。但2019年卻有了一個明顯的下降。而2020年,受疫情影響,前三個月甚至出現了負增長,幅度為21.7%。就此來看,2020年形勢不容樂觀。

葡萄酒進口情況(2010—2020·3)

2020年一季度,中國葡萄酒進口金額4.8億美元,同比下降21.9%。2010—2019年,年均復合增長率為13.2%。

與總額酒類進口情況相差無幾。當我們放到10年的緯度去看會發現,單獨葡萄酒與總體酒類的整體發展情況與趨勢基本類似。2013年與2014年有微幅下降,2019年下降幅度較大,到2018年8月開始基本都呈現下降趨勢。

下降趨勢一直延續到今年,中間只有2019年的七月份和12月份兩個單月同比有微幅增長。

瓶裝葡萄酒進口情況(2010—2020·3)

2020年一季度,中國進口瓶裝酒4.3億美元,同比下降21.2%。2010—2019年,年均復合增長率為14.3%。

*注:此處及下文瓶裝酒均指“裝入≤2L容器鮮葡萄釀造的酒”,不含葡萄汽酒和“裝入大于2L不超過10L容器鮮葡萄釀造的酒”

2.進口葡萄酒市場基本情況

2019年,進口瓶裝葡萄酒企業共有6559家。

就2019年國內葡萄酒產銷情況而言,根據國家統計局數據,2019年國內葡萄酒產量4.51億升,同比下降10.2%。

就消費量而言,2019年國內葡萄酒消費量估算低于10億升。

就2019年全球主要葡萄酒供應國產量情況而言,根據OIV數據,2019年全球葡萄酒產量260億升,較2018年減少35億升,下降11.5%。

總體而言,進口葡萄酒市場呈現五大特性:

一是進口葡萄酒市場持續下降,未見止跌跡象。

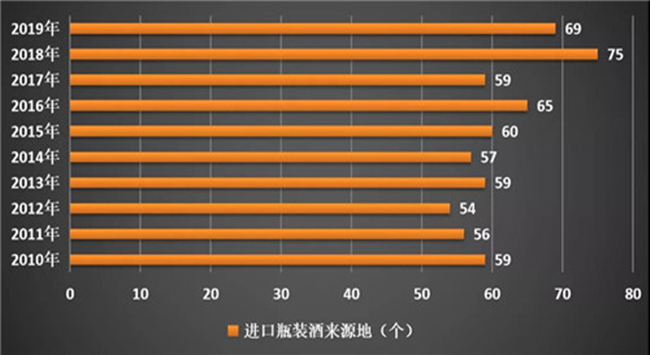

二是進口來源地減少。2020年一季度,瓶裝酒進口來源地為52個。

三是澳法差距拉大,各自進口商變化態勢迥異。就原瓶裝葡萄酒進口商整體情況:澳規模上行,法部分流失。

*注:此處比較澳法瓶裝葡萄酒進口商情況,瓶裝酒包括葡萄汽酒、裝入≤2L容器鮮葡萄釀造的酒,裝入>2L不超過10L容器鮮葡萄釀造的酒。

其中:

頭部進口企業:澳穩中有進,法規模銳減,引導市場風向,釋放市場信號

腰部進口企業:澳發展迅速,法沖勁不足,狀態分化明顯

小型進口企業:澳持續增加,法規模縮水,均不同程度受到疫情影響

四是進口葡萄酒企業數量持續5年增長的態勢預計扭轉。

五是頭部企業整體表現相對穩定。

3.進口葡萄酒市場展望

根據國際貨幣基金組織2020年4月《世界經濟展望》研判,新冠疫情將嚴重影響所有地區的經濟增長,其中:

發達經濟體,2020年同比下降6.1%;

新興市場和發展中經濟體,2020年同比下降1.0%;

其中,中國2020年同比增長1.2%。

總體而言,長期有信心,短期不樂觀,自2018年8月起市場調整預計將持續至2021年。酒商要做好過苦日子的準備,不可心存僥幸。

同時,消費升級與分級交織進行,以大眾消費為主,并與品牌消費、品質消費共存,低端酒所受不利影響或甚于高端酒。

另外,存量競爭時代,行業存結構性增長機會,企業擠壓式競爭并分化,行業洗牌和整合提速,進口企業數量減少;頭部企業和品牌機會增多。

雖然“疫情前”回不去了,營銷、渠道數字化在產業端與消費端加速滲透,線上線下一體化,數字化轉型成功企業更易突破發展瓶頸。

因此,中小企業須更加務實、謹慎,適應社交方式和消費場景的改變,調整市場運營策略,聚焦產品和服務,以存續為前提,等待市場復蘇;

最后,全球化水平分工與垂直整合一體化相結合,既要有全球化布局,也要注重產業鏈、價值鏈集聚,從貨源、倉儲、物流、供應鏈金融、銷售等環節提質、降本、增效。