關注我們

近日,國際葡萄和葡萄酒組織(OIV)發布的2019年統計數據顯示,中國葡萄園種植面積僅次于西班牙排名第二,但去年的產量下降了11%,前年下降了10%。

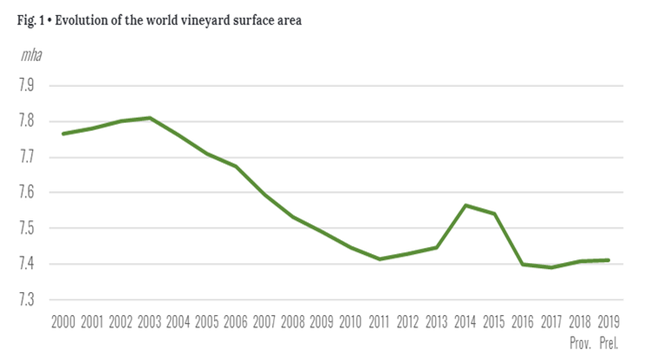

(2000—2019世界葡萄園面積的演變)

如圖所示,自2016年以來,由于中國、土耳其、伊朗、美國和葡萄牙等國葡萄園表面積的大幅減少,葡萄園的表面積似乎已經穩定下來。

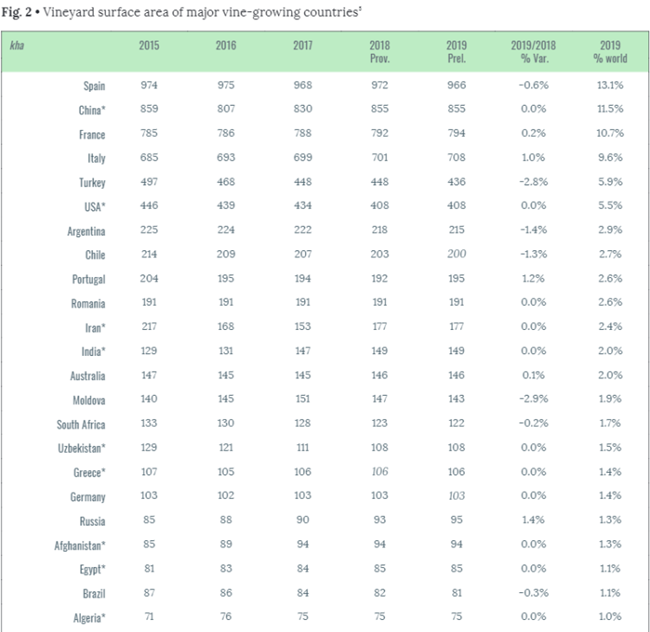

(2015—2019主要葡萄種植國種植園面積演變)

中國葡萄酒產量第連續三年大幅下降,不確定性凸顯

2019年的最新數據顯示:法國(794000公頃)、意大利(708000公頃)、葡萄牙(195000公頃)和保加利亞(67000公頃)的葡萄種植面積有所增加。

此外,與2018年相比,西班牙(966000公頃)、匈牙利(69000公頃)和奧地利(48000公頃)的葡萄園表面積略有下降。羅馬尼亞(191000公頃)和德國(103000公頃)的情況已經穩定下來。

中國葡萄園(855000公頃)的增長似乎放緩,其表面積僅次于西班牙,位居世界第二。

美國2018年的葡萄園表面積急劇下降,旨在克服葡萄供應過剩的問題。

阿根廷在2014年開始下降,達到215000公頃(-3.0 000公頃/2018)。

智利的葡萄園面積略有下降,預計2019年為200000公頃。

巴西的地表面積繼續下降,目前為81000公頃(-0.2 000公頃/2018)。

秘魯葡萄園表面積增加了7100公頃(+17%/2018),達到48000公頃。

南非的葡萄園表面積在2018年保持穩定,為128000公頃。

澳大利亞的葡萄園面積在2019年保持在146000公頃。

新西蘭葡萄園表面積增長了1.6%,達到了創紀錄的最高水平。

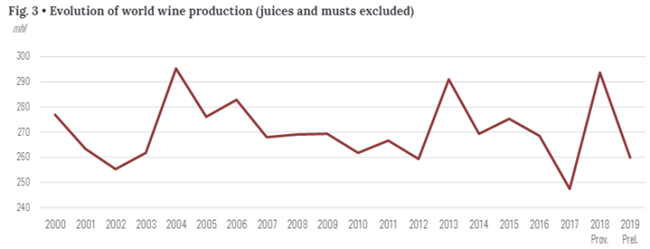

(2000—2019世界葡萄酒生產演變)

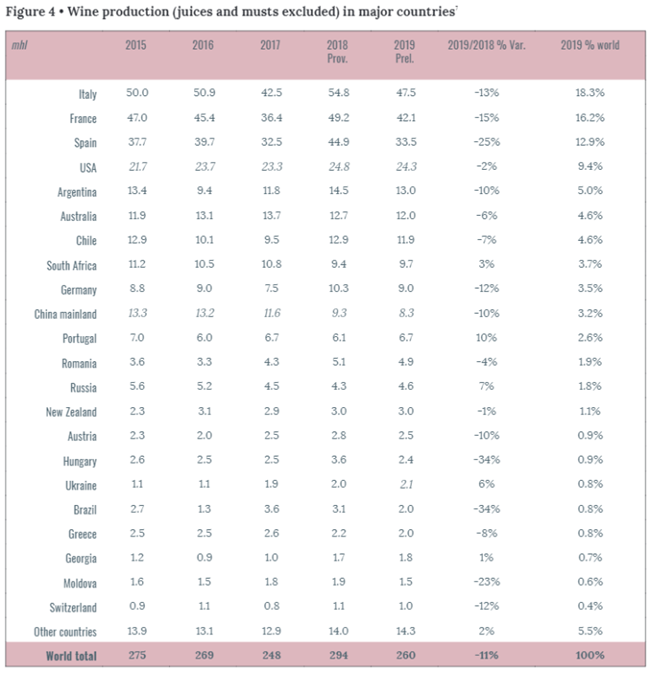

意大利(47.5 百萬升)、法國(42.1 百萬升)和西班牙(33.5 百萬升)在2019年的葡萄酒產量合計占世界葡萄酒產量的48%,相比2018年,它們的葡萄酒產量大幅下降。意大利2019年的產量僅比上一個五年平均水平低2%,而法國和西班牙的差距則大得多,分別下降了6%和11%。

預計中國2019年葡萄酒產量為8.3 百萬升,與2018年已經相對較低的產量水平相比,下降了10%。這是中國葡萄酒產量連續第三年大幅下降,這表明中國葡萄酒行業未來的發展可能比預期的更加不確定。主要原因:結構性問題(如氣候條件困難、技術限制和生產力低下)使中國葡萄酒業在中國當局推行的有利貿易政策所維持的進口葡萄酒高度多樣化供應方面缺乏競爭力。

美國葡萄酒產量估計為24.3 百萬升,與2018年相比下降了2%。事實上,加州葡萄酒銷售連續兩年(2018-2019年)放緩,酒廠庫存增加,一些葡萄種植者甚至放棄收割2019年部分葡萄園。

阿根廷(13.0 百萬升)和智利(12.0 百萬升)2019年的葡萄酒產量低于2018年,但總體上與五年平均水平一致,甚至高于五年平均水平,但巴西(2.0 百萬升)2019年的葡萄酒產量大幅下降超過1 百萬升(-34%/2018)。

南非,2019年產量達到9.7 百萬升。與2018年登記的低產量相比,這一數字增加了+3%,但仍遠未達到干旱開始前的平均產量水平,干旱連續三年(2016年、2017年和2018年)嚴重影響該國,

澳大利亞葡萄酒產量連續第二年下降,2019年達到12.0 百萬升(-6%/2018)。

新西蘭2019年葡萄酒產量為3.0 百萬升,較2018年略有下降1%,但總體上與過去5年的平均水平一致。

總體而言,在連續兩年被定義為極度動蕩之后,2019年使全球葡萄酒產量回到平均水平。

(2015—2019主要國家的葡萄酒生產)

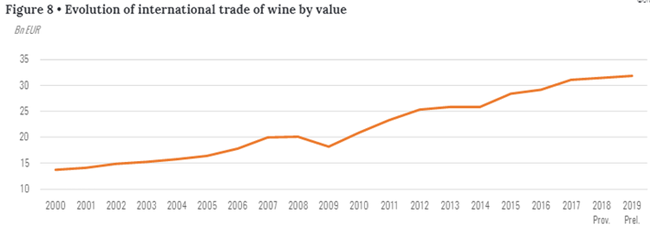

全球葡萄酒出口價值創歷史新高,法國仍是全球最重要的出口國

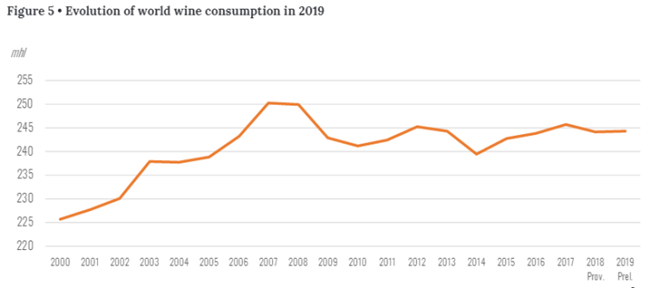

(2000—2019世界葡萄酒消費的演變)

2019年世界葡萄酒消費量估計為244 百萬升,與2018年相比增加了0.1%。

2019年,占全球消費量53%的歐盟估計消費了約128 百萬升的葡萄酒,這一數字與近年來持平。值得一提的是,日本是亞洲第二大消費國(世界第15位),消費量連續第六年保持穩定,為3.5 百萬升。

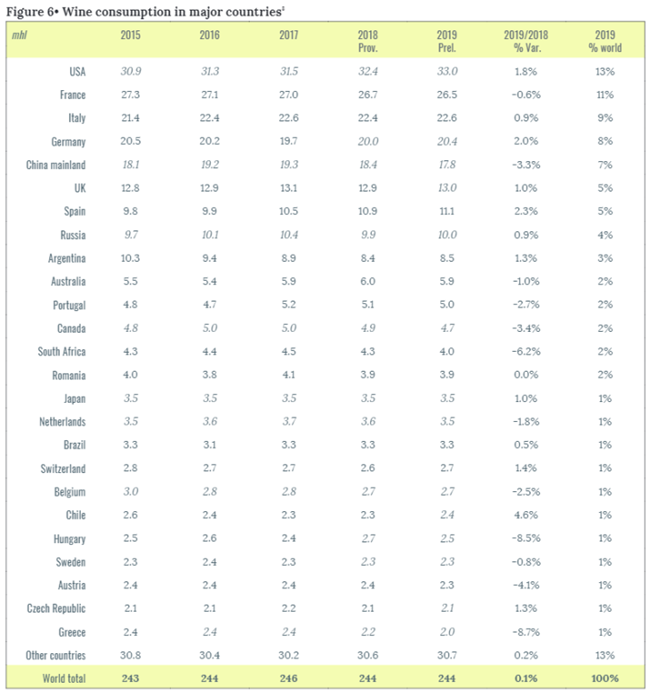

南美,2019年葡萄酒總消費量較2018年有所增加,阿根廷為8.5 百萬升(+1.3%),巴西為3.3 百萬升(+0.5%),智利為2.4 百萬升(+4.6%)。南非的葡萄酒消費量出現下降(4.0 百萬升,-6.2%/2018),在連續四年超過4.3 百萬升后,又回到2014年的水平。

而澳大利亞,葡萄酒消費量估計為5.9 百萬升,與2017年和2018年的高水平持平。

(2015—2019主要國家的葡萄酒消費)

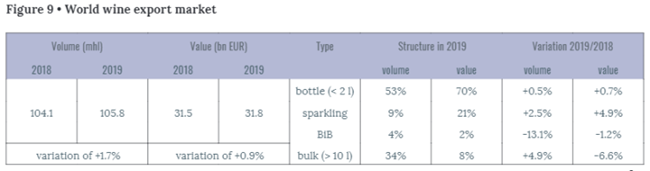

瓶裝葡萄酒占2019年全球葡萄酒出口總價值的70%

意大利是最大的出口國,出口量為21.6百萬升,占全球市場的20.5%。根據相關數據對92個國家的跟蹤顯示:意大利(+2.0 百萬升)、西班牙(+1.3 百萬升)、加拿大(+0.4 百萬升)和智利(+0.3 百萬升)的出口強勁增長。然而,澳大利亞(-1.1 百萬升)、南非(-1.0 百萬升)、烏克蘭(-0.4 百萬升)和匈牙利(-0.3 百萬升)的出口大幅減少。

值得一提的是,2019年,全球葡萄酒出口價值正走上2010年開始的持續增長道路,創下新的歷史新高。就價值而言,法國仍是全球最重要的出口國,2019年出口98億歐元。在許多大型出口國,如法國(+4.25億歐元)、意大利(+2.11億歐元)和新西蘭(+840萬歐元),出口額都有所上升。跌幅最大的是西班牙(-2.34億歐元)和南非(-730萬歐元)。

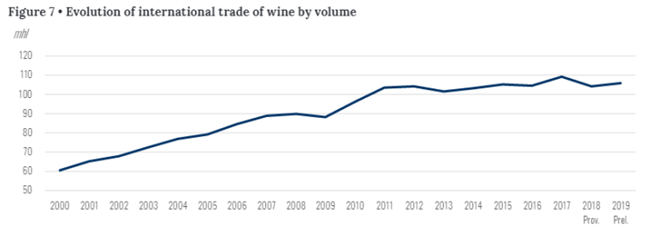

(2000—2019葡萄酒國際貿易量的演變)

(2000—2019葡萄酒國際貿易價值的演變)

在主要出口國中,法國(71%)、德國(74%)、葡萄牙(80%)和阿根廷(67%)在2019年的瓶裝出口份額非常高。瓶裝葡萄酒占2019年全球葡萄酒出口總價值的70%。

起泡葡萄酒在2019年再次出現顯著增長,無論是銷量(+2.5%/2018)還是價值(+4.9%/2018)。

在2018年葡萄酒產量充足之后,2019年的散裝葡萄酒(>10升)出口如預期的那樣,顯示出產量大幅增長(+4.9%),價值急劇下降(-6.6%)。在出口額中占有重要份額的國家是西班牙(55%)、美國(55%)、南非(50%)、澳大利亞(46%)和智利(42%)。

與2018年相比,意大利(+29%)、阿根廷(+26%)、智利(+13%)、西班牙(+12%)和法國(+12%)的大宗出口額大幅增長,而德國(-19%)、澳大利亞(-18%)和南非(-17%)的大宗出口額則大幅下降。

(2018/2019世界葡萄酒出口市場)

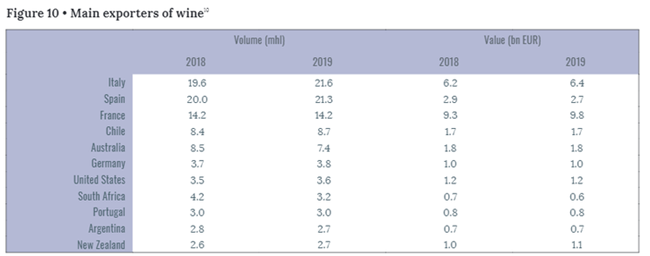

法國、意大利和西班牙是主要出口國,前三大進口國則為德、英、美

2019年主要葡萄酒出口國葡萄酒國際貿易量主要由意大利、西班牙和法國三個歐洲國家主導,三個國家合計出口57.1 百萬升,占世界市場的54%。

與2018年相比,這三個國家的貿易額占比增加了52%。這一相對增長主要歸因于意大利(+10%/2018)和西班牙(+6.5%/2018)。在其他出口大國中,新西蘭(+5.1%)、智利(+3.0%)、德國(+2.0%)、美國(+1.9%)和葡萄牙(+0.3%)的年增長率為正。澳大利亞和南非的2019年出口量分別下降了12.5%和23.5%。

法國、意大利和西班牙是主要出口國,就2019年的價值而言,分別為98億歐元、64億歐元和27億歐元。這三個國家占2019年葡萄酒出口總值的60%。與2018年相比,新西蘭(+8.3%)、法國(+4.6%)、意大利(+3.4%)、葡萄牙(+2.5%)、智利(+2.1%)、阿根廷(+1.2%)、美國(+0.9%)和澳大利亞(+0.2%)的價值有所增長。與2018年相比,南非(-11.0%)、西班牙(-8.0%)和德國(-0.5%)的出口額有所下降。

(2018/2019主要葡萄酒出口商)

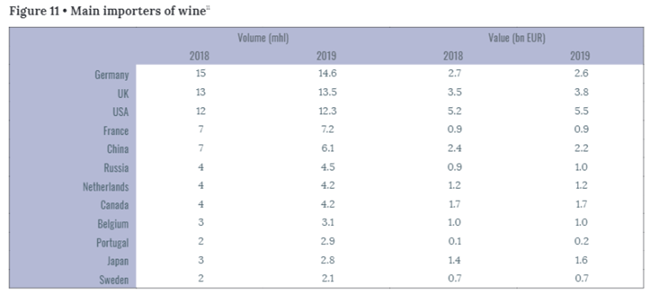

主要葡萄酒進口國的前三大進口國分別是德國、英國和美國,進口量合計為40.4 百萬升,占世界總量的38%。這三個國家占世界葡萄酒進口總值的39%,達到119億歐元。

2019年的第一進口國仍然是德國,進口量為14.6 百萬升,即使其葡萄酒進口量比2018年減少了0.6%。從價值上看,降幅更為明顯,下降了4.2%,達到26億歐元。散裝葡萄酒在德國進口葡萄酒中所占份額最大(59%),其進口量增加(2018年增長4%),但價值下降(2018年下降13%)。

中國連續第二年進口量大幅下降(-11%/2018),2019年達到6.1 百萬升。從價值上看,這一趨勢相似,與2018年相比,整體跌幅為-9.7%,達到21億歐元。雖然起泡酒只占進口總量的2%,但其銷量(+8%)和價值(+8%)都有所增長的唯一類別是起泡酒。

在其他大型進口商中,銷量增長最大的是葡萄牙(2.9 百萬升,+46%/2018)、俄羅斯(4.5 百萬升,+10%/2018)和日本(2.8 百萬升,+7.2%/2018)。這三個國家2019年的葡萄酒進口額分別增長了9%、16%和+13%。

(2018/2019世界葡萄酒主要進口商)